当AI巨头的资本开支从“印钞机”变为“碎钞机”,一场关乎流动性与资产定价的剧变可能正在酝酿。美银分析师Michael Hartnett在2月15日发布的《Flow Show》报告中,对市场的警告提升到了新的层级。相比三天前的预警,Hartnett这次的观点更加犀利且具体。他指出,随着AI资本开支预期的进一步上修,“AI破坏交易”正以惊人的速度从科技板块向传统服务业扩散。对于投资者而言,真正的变盘信号可能只取决于一个动作:科技巨头何时削减开支。

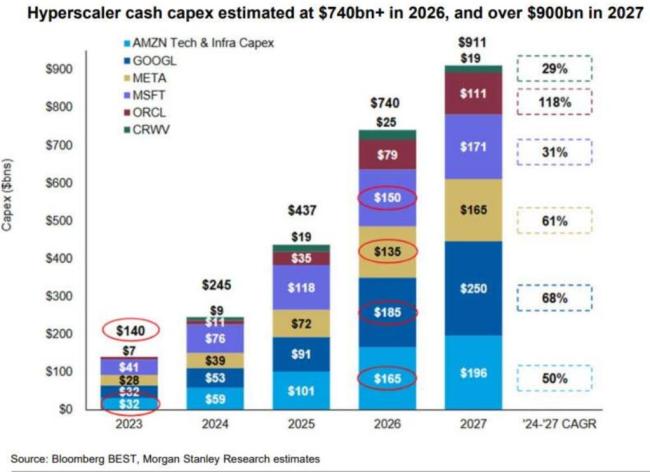

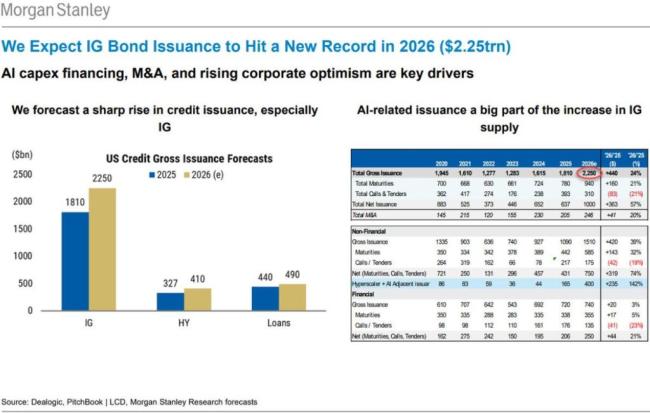

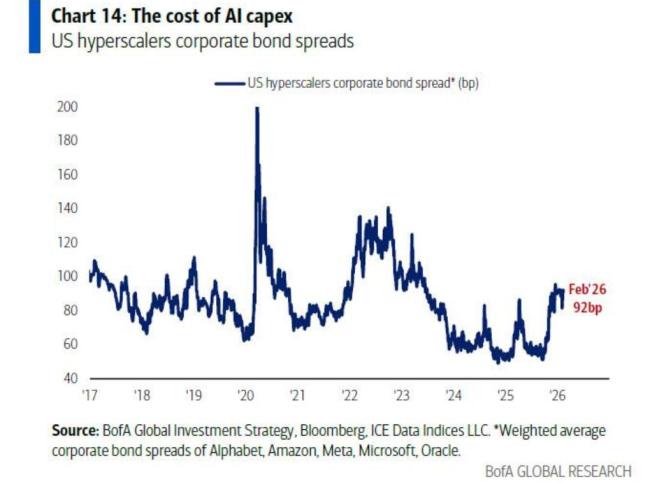

Hartnett本次报告中最具冲击力的信息在于对AI资本支出的重新定价。三天前市场还在消化6700亿美元的支出预期,而这次Hartnett指出,2026年超大规模云厂商的资本支出预期已飙升至7400亿美元。这种疯狂的投入将产生极端的财务后果,可能会将Mag 7的自由现金流推向零,甚至转为负值。为了维持这种规模的资本开支,科技巨头们可能被迫开启大规模的债券发行狂潮,这意味着曾经拥有完美资产负债表的科技成长股正在全面“信用化”。Hartnett认为,现在的市场叙事正在加速从“对AI的敬畏”转向“被AI搞穷”。

在这种背景下,Hartnett给出了一个明确的交易信号:扭转这一局面的最明显催化剂将是某家AI超大规模厂商宣布削减资本支出。一旦发生这种情况,将直接触发从科技巨头向“主街”资产的剧烈轮动。

最新研报显示,AI的冲击不仅限于科技股内部,破坏效应正在向传统服务业扩散。Hartnett将这种现象称为“像野火一样的AI颠覆”。他按时间列举了AI冲击的扩散:上周一是保险经纪崩了,周二是财富顾问,周三是房地产服务,周四是物流……值得注意的是,首个被AI颠覆的板块——2025年一季度的印度科技股(如Infosys, TCS)——至今仍未看到任何买盘支撑,这意味着一旦被市场认定为“AI受害者”,其股价修复将遥遥无期。

Hartnett再次提醒,政治因素正在加剧这种轮动。特朗普在华尔街的支持率创历史新高,但在普通民众中的支持率却创新低。Hartnett明确指出,2月24日的国情咨文将是一个关键节点。如果届时没有出现所谓的“特朗普提振”,预计政府将转向更激进的“可负担性”政策以赢得中期选举。这些政策可能包括压低能源、医疗、住房成本,通过控制收益率曲线来发钱,这将进一步利好小盘股,而不是那些高高在上的科技巨头。

从持仓和价格表现来看,Hartnett认为“做多主街,做空华尔街”的策略正在生效。自10月29日降息以来,资产表现极度分化:赢家包括白银、韩国KOSPI、巴西Bovespa、能源;输家包括Mag 7、加密货币、软件板块。

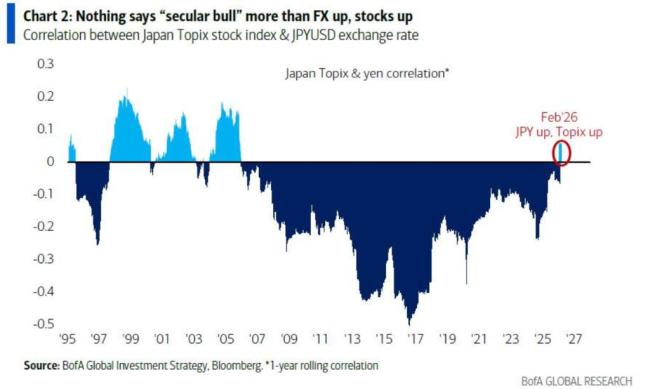

在资产价格方面,Hartnett捕捉到了一个极具历史意义的信号变化。日元与日经指数的相关性自2005年以来首次转为正值。简单说,就是日元涨,日本股市也涨。尽管这对日本股市是长期利好,但短期内强势日元加剧了加密货币、白银和软件股的平仓痛苦。Hartnett特别警告了汇率的“红线”:日本不能容忍日元无序飙升,这将压垮日本出口商,打击全球流动性,并历来与全球去杠杆化同时发生。

尽管本周全球股市流入了463亿美元,看起来大家还在买买买,但美银的牛熊指标读数依然处于“卖出”区间。Hartnett坚持认为,风险资产的调整还没结束。只有当大家开始恐慌囤现金、科技股仓位降下来,指标回落到8左右时,这波始于12月的调整信号才会真正解除。

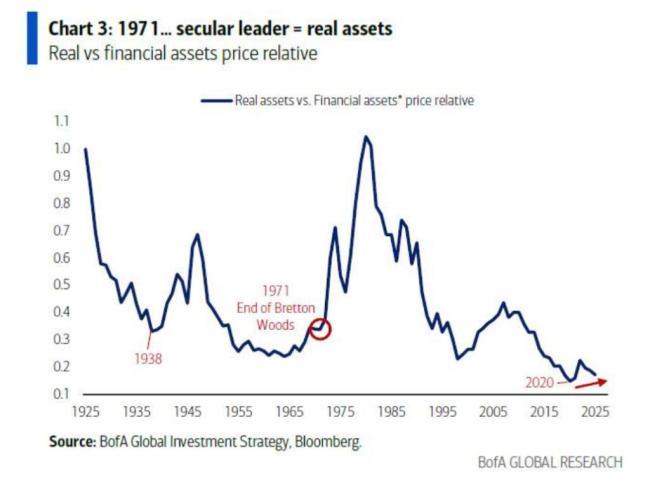

Hartnett在周报中用“过去50年的伟大轮动”解释当下:重大政治、地缘、金融事件往往改变资产领导权。展望未来,Hartnett判断下一轮结构性领导者将是新兴市场与小盘股。支撑包括从美国大盘成长到小盘价值的切换,以及从美国到新兴市场的再平衡。他强调对中国与印度的资产配置仍很低,而两国已是全球四大经济体中的两员。

嘉正网提示:文章来自网络,不代表本站观点。